自7月1日起,扩大新就业形态人员职业伤害保障(以下简称“新职伤”)试点。在原有试点的7个省份、7家平台企业基础上,新增10个省份和滴滴出行、顺丰同城、滴滴货运、满帮省省等平台企业。

“新职伤”指的是什么?首次试点工作何时启动?发挥了哪些保障功能?参保情况如何?有哪些典型案例?一起来看看。

首次试点于2022年7月启动

作为为外卖骑手、网约车司机等创设的“新型工伤保险”,新就业形态人员职业伤害保障自2022年7月1日,在北京、上海、江苏、广东、海南、重庆、四川7个省份启动。

试点工作选择部分规模较大的出行、外卖、即时配送和同城货运平台企业,开展新就业形态就业人员职业伤害保障试点,具体涵盖曹操出行、美团、饿了么、达达、闪送、货拉拉、快狗打车7家平台企业。

7个试点省份参保人数超1200万

截至2025年6月,7个试点省份累计参保人数1234.57万人。

试点实施以来,职业伤害保障试点已取得阶段性成效,制度设计符合预期,试点政策较为成熟,管理服务规范和运行机制基本可行,对职业伤害特别是重大伤亡事故的保障功能得到有效发挥,从制度上兜住了新就业形态人员安全保障底线,分散了平台企业职业伤害风险,实现参保人员、平台企业双受益。

今年7月起推进试点扩围

日前,人力资源社会保障部等9部门联合印发《关于扩大新就业形态人员职业伤害保障试点的通知》(以下简称《通知》),决定扩大职业伤害保障试点。

(图源:人社部网站)

《通知》明确,用三年时间,从扩容省份、新增企业、拓宽行业三个维度分步骤、渐进式稳妥有序推进试点扩围工作。2025年7月1日起,新增天津、河北、辽宁、浙江、安徽、福建、山东、湖北、广西、宁夏等10个省份和滴滴出行、顺丰同城、滴滴货运、满帮省省等平台企业;2026年,计划将试点扩大到全国所有省份,并将出行、即时配送、同城货运三个行业的平台企业总体纳入;2027年,探索将其他行业的平台企业纳入试点范围。

小编整理发现,目前,广西、宁夏、辽宁等扩大试点省份已启动有关工作。

辽宁:六种情形将确认为职业伤害

7月4日,辽宁省新就业形态人员职业伤害保障试点启动仪式在沈阳举行。

从7月1日起,辽宁省开展新就业形态人员职业伤害保障试点工作,以社会关注度较大、职业伤害风险较高的出行、即时配送和同城货运行业为重点,将曹操出行、滴滴出行、美团、饿了么、达达、闪送、顺丰同城、货拉拉、滴滴货运、快狗打车、满帮省省11家平台企业纳入试点范围,保障平台从业人员在遭受职业伤害后获得医疗救治、伤残补偿和职业康复。

(图源:新华网)

职业伤害保障突破了新业态劳动者的劳动关系限制,由平台企业按订单缴费,实现了每单必保、每人必保。平台从业人员在执行订单任务期间,因发生事故受伤或出现突发疾病死亡等六种情形将确认为职业伤害,可享受医疗费用、伤残津贴、死亡补助金等保障待遇。

宁夏:确定试点期间缴费基准额

近日,宁夏正式启动新就业形态人员职业伤害保障试点工作,并制定出台《新就业形态人员职业伤害保障实施办法(试行)》和《新就业形态人员职业伤害保障委托承办管理实施办法(试行)》,明确试点工作实施路径。

在缴费标准方面,坚持“以支定收、收支平衡”,将资金纳入工伤保险基金统一管理,试点期间,出行、即时配送和同城货运缴费基准额分别按每单0.01元、0.07元、0.18元执行。工作举措上,实施按单计费缴费、实名制登记,委托商保公司办理,探索适应平台企业特点的经办服务模式,实现试点对象应保尽保,解决新就业形态人员社会保障问题。

广西:按部署逐步推进试点工作

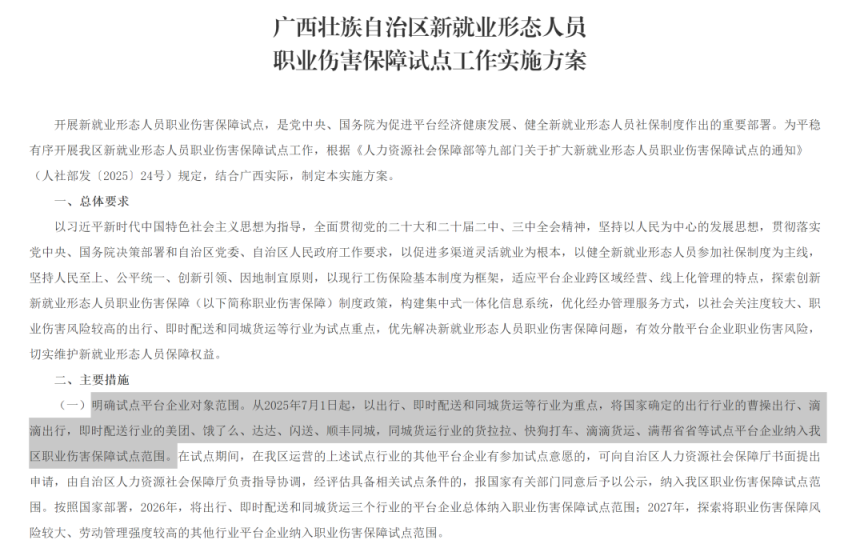

6月底,广西人社厅等9部门印发《广西壮族自治区新就业形态人员职业伤害保障试点工作实施方案》,明确从2025年7月1日起,以出行、即时配送和同城货运等行业为重点,将出行行业的曹操出行、滴滴出行,即时配送行业的美团、饿了么、达达、闪送、顺丰同城,同城货运行业的货拉拉、快狗打车、滴滴货运、满帮省省等试点平台企业纳入广西职业伤害保障试点范围。

(图源:广西人社厅)

按照国家部署,2026年,将出行、即时配送和同城货运三个行业的平台企业总体纳入职业伤害保障试点范围;2027年,探索将职业伤害保障风险较大、劳动管理强度较高的其他行业平台企业纳入职业伤害保障试点范围。

在前期试点期间,“新职伤”具体如何构建起对新就业形态人员的职业伤害保护屏障?

今年4月28日,北京金融法院召开“依法保障新业态劳动者保险权益”新闻发布会,北京金融法院立案庭副庭长厉莉发布了有关典型案例。

基本案情

刘某系平台加盟商的众包骑手,每天必须购买众包骑手保障组合产品保险单后,方能使用平台APP接单营业,保障项目包括意外身故、残疾给付等。刘某在送餐过程中受伤构成九级伤残。刘某向保险公司申请理赔,保险公司认为刘某符合新就业形态就业人员职业伤害保障情形,刘某已享受新职伤险赔偿,故无法再通过众包骑手意外险重复获赔。

北京金融法院认为,案涉意外伤害保险属于定额型人身保险,不适用损失填补原则,也就不涉及重复赔偿。刘某虽已获得新就业形态职业伤害保障一次性伤残补助金,但新职伤险与商业意外险不是替代抵销关系,新业态劳动者可同时主张赔付,故判令某保险公司依约赔付保险金。

法律解读

新职伤险是通过社会统筹的方法,对劳动者在生产经营活动中遭受意外伤害或者职业病,并由此造成死亡、暂时或永久性丧失劳动能力时,给予劳动者必要的医疗救治以及经济补偿的一种社会保障制度。其目的是国家为兜牢无法参加工伤保险的新就业形态劳动者职业伤害保障底线,维护新就业形态劳动者基本权益,发挥社会保障优势,在工伤保险制度框架下试行的一种新的保障制度。

新职伤险与意外伤害保险虽性质不同但亦不冲突,新业态劳动者发生相关职业伤害,既有权申请职业伤害保障待遇,又同时有权主张意外伤害保险赔付。若将新就业形态劳动者获得职业伤害保障待遇作为拒赔理由,则与意外伤害保险的初衷相悖,亦有违公平原则。而对于新职伤险试点地区的商业意外险产品,在保单特别约定或保险条款中载明“享受新职伤待遇的则不予赔付”的,若保险公司未能举证双方就此达成合意,该条款不产生法律效力,保险公司应当依约赔付商业意外险保险金。

典型意义

北京金融法院提到,新职伤险试点是北京市响应国家保护新业态劳动者权益政策开展的先行先试工作。关于新职伤险的性质、功能以及与其他商业险的关系如何,实践中易产生分歧。上述案件阐明新职伤险实际承担工伤保险替代作用,同时阐明商业意外险作为人身险不适用损失填补原则,明确了新业态劳动者在获得新职伤险赔付的同时可基于商业意外险主张赔付的规则,有力保障了新业态劳动者的保险权益。

更多热点速报、权威资讯、深度分析尽在北京日报App

胜亿配资提示:文章来自网络,不代表本站观点。